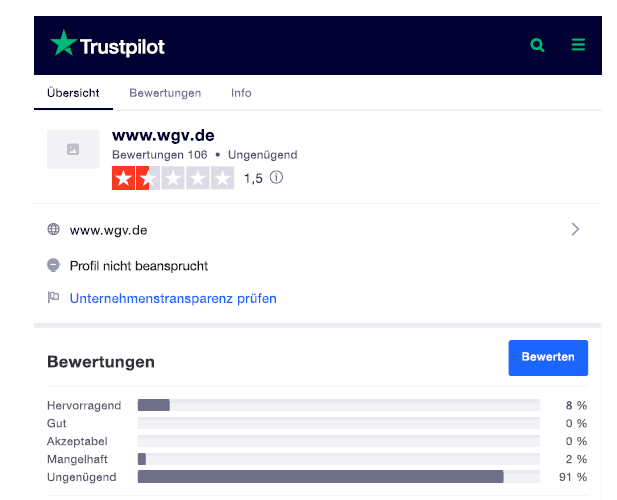

Der aktuelle Unfalltarif der WGV (Württembergische Gemeinde-Versicherung) mit Stand 06.2020 steht in den Produktvarianten BASIS‑, OPTIMAL- und PLUS-Tarif zur Verfügung. Der Anbieter bewirbt seinen Tarif mit einem „guten Preis-Leistungs-Verhältnis“[1] Auf „Trustpilot“ zeichnet sich das Unternehme vorrangig durch 91 Prozent von 106 Bewertungen mit „ungenügend“ aus, wobei immer wieder Probleme mit der Schadenregulierung und dem Service benannt werden. Die Bewertungen scheinen sich allerdings überwiegend auf die Kfz-Sparte zu beziehen[2] und sind damit nicht zwingend auch auf die Unfallversicherung übertragbar.

Die „genannten Kennzahlen und Produktmerkmale sind in dieser Form nicht zutreffend und spiegeln daher die Private Unfallversicherung der WGV nicht adäquat wider.“ Dem Versicherer wurde die Möglichkeit eingeräumt, abweichend andere unabhängige Quellen zur Qualität der Schadenregulierung und Servicequalität zu liefern. Bis Redaktionsschluss lagen diese nicht vor. Der Versicherer selbst weist darauf hin, dass die WGV regelmäßig in unabhängigen Testberichten ausgezeichnet werde und benennt hierzu eine Auswahl von Vergleichern.

Keine Benchmark

In der Unfallversicherung zur Auswahl stehen die Progressionsmodelle 225%, 350% bzw. 500%, jeweils mit oder ohne Mehrleistung ab einem Invaliditätsgrad von mindestens 75 Prozent. Sofern sich der Kunde für den PLUS-Tarif entscheidet, sind viele Leistungen dabei, die über dem Marktdurchschnitt liegen, auch wenn es gerade auf dem Maklermarkt durchaus leistungsstärkere Tarife mit noch weitergehenden Leistungen gibt.

Optional bietet der Versicherer auch eine Invaliditäts-Zusatzversicherung von Kindern bis maximal 16 Jahren (KIZ) an mit Leistungen sowohl bei Invalidität als auch Unfall, sofern der dadurch resultierende Grad der Behinderung (GdB) mindestens 50 beträgt. Der Leistungsumfang des Tarifs KIZ beinhaltet unter anderem einen Ausschluss für Invalidität, die grundsätzlich ganz oder überwiegend eingetreten ist aufgrund von Neurosen, Persönlichkeits- und Verhaltensstörungen sowie von Psychosen oder Oligophrenie.

Ausgewählte Vorteile des PLUS-Tarifs, Stand 06.2020

- Mitversicherung von Unfällen infolge von Eigenbewegungen einschließlich Bauch- und Unterleibsbrüchen, allerdings ohne Schäden durch Eigenbewegungen an Menisken

- Kürzung des Prozentsatzes vom Invaliditätsgrad (nicht der Leistung) ab einem Mitwirkungsanteil von 60 Prozent durch Erkrankungen oder Gebrechen

- Bei zunächst geringfügig erscheinenden oder nicht erkennbaren Unfallfolgen liegt keine Obliegenheitsverletzung vor, wenn Sie oder die versicherte Person erst dann einen Arzt hinzuziehen, wenn der wirkliche Umfang erkennbar wird (Geringfügigkeitsklausel)

- verbesserte Meldefristen gegenüber den aktuellen Musterbedingungen des GDV (24 Monate für den Eintritt einer bedingungsgemäßen Invalidität, 36 Monate für die ärztliche Feststellung der Invalidität sowie die Geltendmachung beim Versicherer)

- Verbesserte Gliedertaxe mit festgelegten Invaliditätsgraden auch für den unfallbedingten Verlust benannter innerer Organe

- Übernahme unfallbedingter kosmetischer Operationskosten inklusive Ersatzes natürlicher Zähne bis 50.000 Euro, nicht jedoch von Zahnersatz (Brücken, Kronen, Stiftzähne, Gebisse und Implantate)

- Mitversicherung von Unfällen infolge von Bewusstseinsstörungen infolge von Diabetes (Zuckerschock), Herzinfarkt, Schlaganfall, Übermüdung Schlafwandel, Einschlafen infolge der Übermüdung, Trunkenheit (beim Führen von Kfz allerdings nur wenn der Blutalkoholgehalt unter 1,1 Promille liegt) sowie bei Einnahme ärztlich verordneter Medikamente und ungewollter Einnahme von K.O.-Tropfen. Werden Medikamente ohne ärztliche Anordnung eingenommen, so sind Unfälle infolge dadurch resultierender Bewusstseinsstörungen nicht versichert.

- Mitversichert sind Unfälle der versicherten Person durch epileptische Anfälle oder sonstige Krampfanfälle.

- Leistung einer versicherten Unfallrente bis 6 Monate nach dem Tod der versicherten Person

- Vergiftungen infolge Einnahme fester oder flüssiger Stoffe durch den Schlund (Eingang der Speiseröhre) inklusive Nahrungsmittelvergiftungen unabhängig vom Alter der versicherten Person

- Oberschenkelhalsfrakturen gelten unabhängig von der Ursache als mitversichert, dies gilt nicht für Frakturen der Arme.

Ausgewählte Nachteile des PLUS-Tarifs, Stand 06.2020

- Keine bedingungsseitige Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Musterbedingungen des GDV abgewichen wird (GDV-Garantie)

- Innovationsklausel zeitlich auf 5 Jahre befristet. „Nach Ablauf der fünf Jahre gelten wieder ausschließlich die in der vorliegenden Fassung vereinbarten Bedingungen“

- Leicht verbesserte Immunklausel mit 3 Monaten Wartezeit ab Vertragsbeginn, allerdings eingeschränkt nur für die folgenden Infektionskrankheiten: Brucellose, Cholera, Diphtherie, Dreitagefieber, Fleckenfieber, Gelbfieber, Lepra, Malaria, Paratyphus, Pest, Pocken, Schlaf-/Tsetse-Krankheit, Tularämie (Hasenpest) und Typhus sowie für Frühsommer-Meningitis (FSME) oder Lyme-Borreliose durch einen Zeckenbiss. Ausschließlich für FSME und Lyme-Borreliose gilt eine leicht verbesserte Meldefrist: Eintritt der infektionsbedingten Invalidität innerhalb von 36 anstatt 24 Monaten nach dem Zeckenbiss und ärztliche Feststellung sowie Geltendmachung beim Versicherer innerhalb von 39 Monaten anstatt 36 Monaten ab dem Unfallereignis. Problematisch bleibt der Nachweis, wann genau das Unfallereignis (z.B. ein Zeckenbiss im heimischen Garten oder Waldkindergarten) eingetreten ist. Für andere mitversicherte Infektionen besteht keine verbesserte Meldefrist, so dass auch hier das jeweilige Unfallereignis (z.B. die Übertragung von Malaria durch eine Tse-Tse-Fliege) nachzuweisen ist. Teilweise beträgt die Inkubationszeit (z.B. bei Malaria quartana) von Malaria mehrere Jahre[3], so dass der Versicherungsschutz im Zweifel ins Leere laufen kann.

- Mitversicherung von Impfschäden nur gegen die benannten Infektionen und nur, sofern diese „gesetzlich vorgeschrieben und ärztlich angeordnet“ sind. Da die meisten Impfungen freiwillig erfolgen, derzeit ausgenommen etwa grundsätzlich der Impfung gegen Masern für z.B. schulpflichtige Kinder und Personal von Kindergärten, läuft die Leistungserweiterung in der Praxis weitgehend ins Leere

- Subsidiäre Übernahme von Dekompressionskammerkosten nur nach Tauchunfällen. Nicht versichert sind Dekompressionskammerkosten aus anderen Gründen (z.B. Dekompressionskammerbehandlungen nach einer Kohlenmonoxydvergiftung oder Gasbrand-Infektion) oder die Kosten für den Transport zu einer Kompressionskammer. Mehr zum Thema siehe z.B. Risiko & Vorsorge Heft 1 – 2018, S. 22 – 24.

- Keine Mitversicherung von Unfällen infolge von Bewusstseinsstörungen infolge von Witterungsbedingungen oder Kreislaufstörungen

- Keine Mitversicherung von Infektionen infolge des plötzlichen Einspritzens von Erregern durch Augen, Mund oder Nase oder durch Anhusten oder Anniesen

- Keine Mitversicherung von stationären Desensibilisierungsmaßnahme aufgrund allergischer Reaktionen nach Tier- oder Insektenstichen/-bissen

- Keine Mitversicherung von Nachhilfegeld für Kinder bei unfallbedingter Schulunfähigkeit

- Kein ausdrücklicher Verzicht auf eine Operationspflicht zur Schadenminderung

[1] „GIPS NUR IM DOPPELPACK: DIE NEUE UNFALLVERSICHERUNG DER WGV.“ in Druckstück Nr. 4000−2301.0720 DHW, S. 14. Aufzurufen unter https://www.wgv.de/docs/infobrochuere/unfall.pdf, zuletzt aufgerufen am 15.01.2021 um 18:48 Uhr

[2] „www.wgv.de“ auf „trustpilot.com“. Aufzurufen unter https://de.trustpilot.com/review/www.wgv.de, zuletzt aufgerufen am 16.01.2021 um 20:15 Uhr.

[3] „Malaria: Symptome“ in „Apotheken Rundschau“ vom 31.01.2018. Aufzurufen unter https://www.apotheken-umschau.de/Infektion/Malaria-Symptome-149847_3.html, zuletzt aufgerufen am 16.01.2021 um 19:24 Uhr.